2025年04月14-17日

保利世貿博覽館1號館&2號館

語言:中文

語言:中文

發布時間:2024-07-16 來源:電動工具前瞻

一、家得寶公司銷售改善

家得寶公司在二季度的銷售相較于一季度出現了積極的改善趨勢。盡管電動工具品類受到房地產市場影響,其銷售表現可能不及一季度,但公司整體銷售態勢的回暖仍然值得關注。

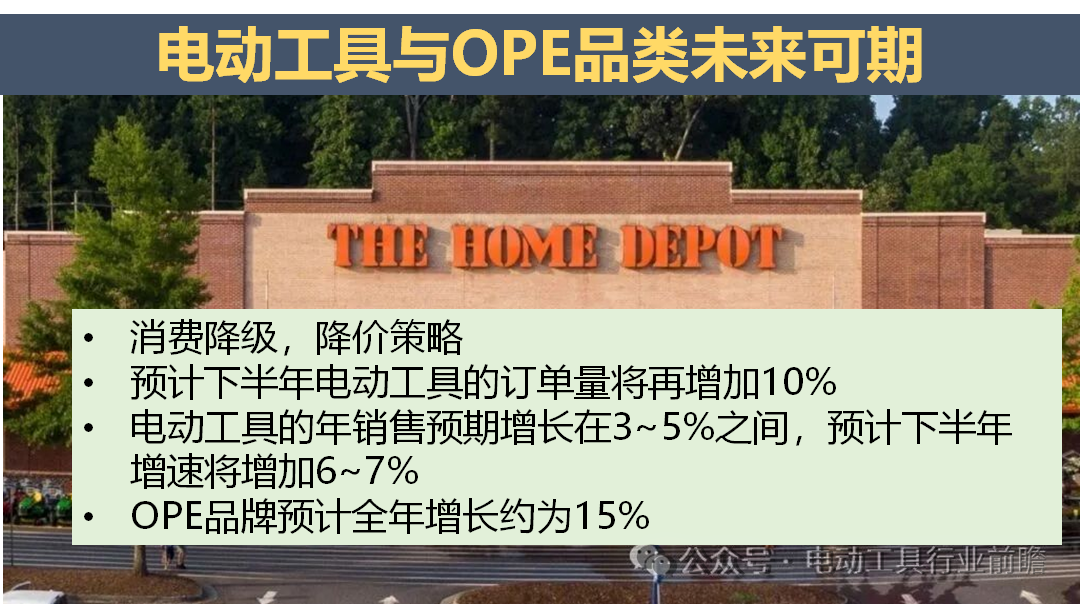

二、電動工具與ope品類量價變化

在二季度,電動工具市場呈現出微幅降價態勢,而ope品類的平均單價雖然環比有所增加,但與去年同期相比卻有所下滑。米沃奇和得偉等品牌的價格策略也反映了這一趨勢,前者價格逐月下降,后者價格基本持平但同比降低。

三、消費結構變化

今年消費者的消費結構在電動工具領域呈現出一定的變化。由于消費者傾向于延長電動工具的使用周期,導致單個電池包的銷售占比增加,這在一定程度上反映了消費降級的現象。然而,預計這種趨勢在2024年可能會有所改善。

四、品牌與產品動態

電動工具市場中的品牌通常在第四季度推出新產品,但今年TOP品牌提前在4月推出了一款低價割草機并取得了良好銷售。同時,MX電池平臺的產品面向高端市場,價格較高,但店面銷售占比并不高。

五、市場與供應商情況

今年供應商層面的訂單量有所增長,特別是國內供應商,訂單數增加了約5%至10%。庫存量目前處于合理水平。第三季度訂單預計將有較大提升,而第四季度則將為2025年的銷售旺季做準備。

六、品類訂單增速

下半年或未來三個季度中,衣柜、冰箱、工具柜等品類的訂單增速將最為顯著,其次是OPE和電動工具,而小工具品類的增速則相對較慢。

電動工具的年銷售預期增長在3~5%之間,預計下半年增速將增加6~7%。OPE品牌的銷售預期與整體電動工具類似,預計全年增長約為15%。

七、美國家電市場

美國家電市場在二季度開始回暖,尤其是空調市場,在5月和6月實現了顯著增長,分別同比增長了30%和58%,帶動了整個家電市場的增長。